生意社:供需弱平衡 线螺或窄幅震荡

https:// 2024-12-30 10:27:45 (来源:生意社)

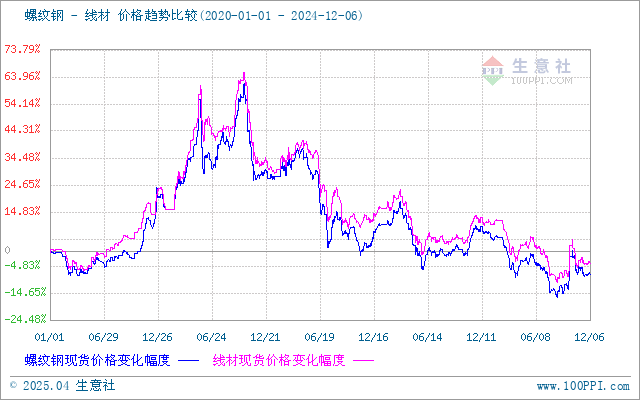

一、价格走势

据生意社价格监测,上周江浙沪地区螺纹钢、线材价格窄幅震荡运行。截止29日,江浙沪地区HRB400螺纹钢均价约3351.43元/吨,周环比上行0.47%;HPB300高线均价3552元/吨,周环比上行0.5%。

市场方面:上周原料端铁矿价格趋强运行,市场供需处于弱平衡,部分地区在钢厂停产,供给收缩,库存继续下降的情况下,价格表现坚挺。

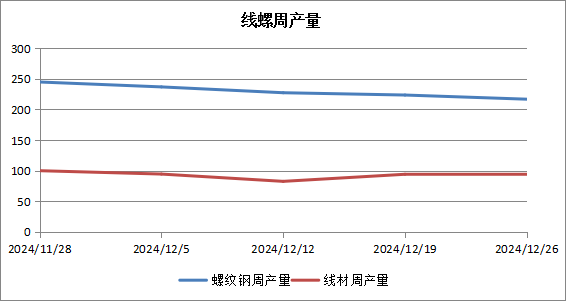

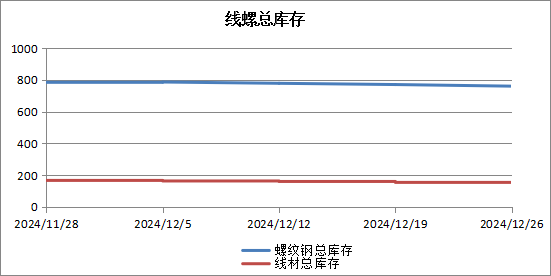

库存和产量

供给端 上周建材产量299.18万吨,产量环比下降0.34%,产量略有缩减。螺纹方面,螺纹钢产量小幅减少,合计减量2.43万吨。减产主要集中在山西地区,由于个别钢厂排产圆钢加上停产检修,产量下降超过2万吨。此外,华中、华南也因部分钢厂转产其他品种以及生产状态不饱和也略有减产。东北、西北、西南产量出现小幅增加;线盘方面,上周线盘产量继续小增,合计增量1.42万吨。随着元旦将至,部分电炉企业进入停产状态,预计短期产量或小幅回落。

库存方面 上周全国建材库存322.17万吨,周环比下降0.91%。以螺纹钢为例,仅北方呈现累库,周环比累库2.47万吨,南方、华东地区分别去库2.6万吨以及4.4万吨 。当前市场供需双弱,累库风险不大,短期库存或将继续下降。

需求端 上周全国周均成交为11.08万吨,环比上升2%。上周各地均处于消费淡季,华东及南方部分地区虽有赶工存在,但新订单也较为有限,成交增量不大,短期成交或维持在低位水平。

综上所述,生意社分析师认为,本周假期将近,市场短期没有利好预期,市场情绪偏谨慎,下游采购操作趋向少次集中,而钢厂由于利润问题缩减供给,需求整体下降趋势难改,库存方面表现去库趋势,供需矛盾暂缓,当前价格已处于部分贸易企业冬储心理价位附近,挺价意向转强,因此预计本周价格或维持震荡调整运行。